Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

🎁 Offre : jusqu’à 796 € offerts jusqu’au 28/02 ! ⏳ J’en profite

Le Blog de Clementine

Guides, conseils et astuces pour piloter votre activité avec sérénité.

Dernière mise à jour le · 5 min

Vous ne savez pas si votre trésorerie est suffisante pour couvrir vos besoins à court terme ? Cette incertitude peut freiner vos décisions stratégiques. Une trésorerie mal maîtrisée, c’est l’impossibilité d’investir, de payer vos dettes à temps, ou même de faire face à des imprévus. Découvrez comment calculer et analyser votre trésorerie nette pour assurer une gestion financière sereine et anticiper les défis.

La trésorerie nette représente la différence entre les ressources financières immédiatement disponibles d’une entreprise et ses dettes à court terme. Concrètement, elle indique la capacité d’une entreprise à couvrir ses engagements financiers à court terme grâce à ses liquidités. Une trésorerie nette positive reflète une bonne santé financière, tandis qu’une trésorerie nette négative peut être le signe d’un déséquilibre.

Pour simplifier, ce concept revient à se demander : « Après avoir payé toutes mes dettes à court terme, que me reste-t-il pour faire face à mes besoins financiers immédiats ? »

Calculer régulièrement la trésorerie nette est indispensable pour avoir une vision claire de la situation financière de votre entreprise. Ce calcul est particulièrement pertinent dans plusieurs situations :

Pour anticiper des difficultés financières : Une trésorerie nette en baisse ou négative peut alerter sur des problèmes de liquidité à venir.

Pour préparer un investissement : Avant d’engager des fonds, il est crucial de s’assurer que l’entreprise dispose des ressources nécessaires.

Lors d’un audit ou d’une levée de fonds : Les investisseurs et les banques scrutent cet indicateur pour évaluer la solidité de l’entreprise.

Un suivi régulier, mensuel ou trimestriel, permet d’anticiper et de corriger rapidement d’éventuelles dérives.

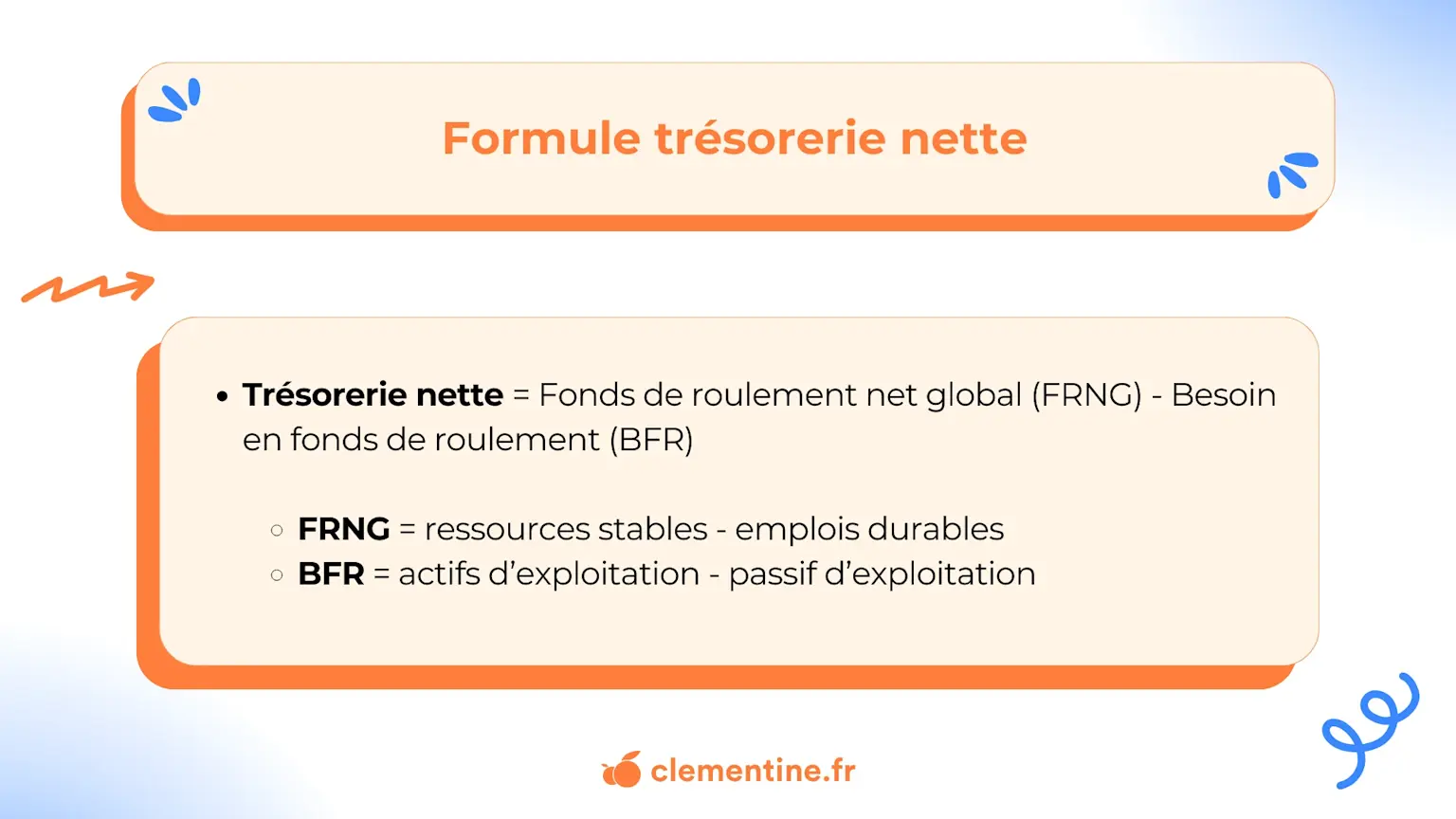

Le calcul de la trésorerie nette est assez simple et repose sur une formule de base :

Fonds de roulement net global (FRNG) : Il correspond à l’excédent des ressources stables (capitaux propres et dettes à long terme) sur les emplois stables (immobilisations). En d'autres termes, c'est ce qu'il reste pour financer les besoins d'exploitation courants après avoir couvert les investissements à long terme.

Besoin en fonds de roulement (BFR) : C’est la différence entre les actifs d'exploitation (créances clients, stocks) et les passifs d'exploitation (dettes fournisseurs). Il reflète les besoins de financement liés au cycle d’exploitation de l’entreprise.

La trésorerie nette, qu’elle soit positive, négative ou nulle, fournit des indications précieuses sur la santé financière de l’entreprise. Voici comment en analyser les différentes situations :

Une trésorerie nette supérieure à zéro est toujours un bon indicateur. Elle montre que l’entreprise est en mesure de couvrir ses dettes à court terme tout en disposant d’un excédent de liquidités. Cette situation offre plusieurs avantages :

Une capacité à réagir rapidement : En cas de besoin, l’entreprise peut mobiliser des fonds rapidement, ce qui est crucial pour faire face à des imprévus, comme une baisse d’activité conjoncturelle.

Moins de dépendance externe : Avec une trésorerie excédentaire, l’entreprise limite son recours aux emprunts bancaires ou aux financements extérieurs, ce qui réduit les frais financiers et renforce son autonomie.

Lorsque la trésorerie nette est négative, l’entreprise ne peut plus couvrir ses engagements financiers à court terme. Ce déséquilibre peut être préoccupant, car :

Il indique une tension sur les liquidités, augmentant le risque d’insolvabilité.

Si cette situation persiste, elle peut conduire à des conséquences graves, comme des retards de paiement, une perte de confiance des partenaires ou, dans les cas extrêmes, la faillite.

Il est crucial de traiter une trésorerie nette négative comme un problème temporaire et de mettre en œuvre des mesures correctives rapidement pour rétablir l’équilibre.

Dans le cas où la trésorerie nette est proche de zéro, l’entreprise parvient tout juste à couvrir ses besoins financiers immédiats, sans surplus. Cette situation est moins critique qu’une trésorerie négative, mais elle reste risquée :

Le moindre imprévu ou retard de paiement peut mettre l’entreprise en difficulté.

Elle n’a pas la capacité de financer de nouveaux projets ou d’investir dans son développement.

Pour éviter de rester dans cette zone d’instabilité, il est fortement recommandé de chercher à améliorer la trésorerie nette, en optimisant les flux financiers ou en augmentant les revenus.

💡 À savoir : Une trésorerie trop élevée peut indiquer des ressources sous-utilisées. Investissez-les dans des projets porteurs, comme l’achat de matériel ou le développement de nouvelles activités, afin de maximiser la croissance tout en assurant une trésorerie suffisante.

Améliorer la trésorerie nette commence par identifier les causes du déséquilibre, puis agir sur deux leviers : réduire le besoin en fonds de roulement (BFR) et/ou augmenter le fonds de roulement net global (FRNG).

Un manque de trésorerie nette résulte souvent d’un déséquilibre entre le FRNG et le BFR :

Une augmentation du BFR peut provenir d’un stock trop important ou de délais clients trop longs.

Une baisse du FRNG peut être liée à des investissements mal financés, des emprunts importants ou des charges élevées, comme la rémunération du dirigeant.

Analyser ces causes permet d’agir efficacement.

Pour limiter les besoins de financement, vous pouvez :

Négocier des délais de paiement plus longs avec vos fournisseurs.

Réduire les délais clients ou recourir à la cession de créances pour récupérer rapidement les montants dus.

Optimiser les stocks avec une gestion en flux tendu.

Pour renforcer la trésorerie, envisagez de :

Réaliser une augmentation de capital.

Céder des actifs inutilisés, comme du matériel.

Optimiser vos marges en augmentant vos tarifs ou en rationalisant vos coûts.

Le fonds de roulement (FR) correspond aux ressources financières stables disponibles après financement des immobilisations. Le besoin en fonds de roulement (BFR) reflète les besoins liés aux décalages de trésorerie (stocks, créances, dettes fournisseurs). La trésorerie nette (TN) est la différence entre le FR et le BFR, indiquant la liquidité disponible à court terme.

La trésorerie nette se calcule à partir des lignes du bilan. FR : capitaux propres et dettes à long terme. BFR : actifs circulants et dettes à court terme. Elle est aussi visible dans la différence entre les disponibilités et les dettes financières court terme.

Article écrit par Clementine

Simplifiez votre compta avec un expert-comptable à vos côtés

Se faire accompagner

Votre entreprise facture des prestations qui ne seront réalisées qu'au cours de l'exercice suivant ? Ces situations créent un décalage comptable qui nécessite une régularisation précise. Les produits constatés d'avance (PCA) permettent de respecter le principe d'indépendance des exercices en neutralisant temporairement ces revenus.

9 min

Vous êtes en train de créer une entreprise et vous entendez parler pour la première fois d'expert-comptable et de commissaire aux comptes ? Ces deux professionnels interviennent dans le domaine de la comptabilité, mais leurs rôles et missions diffèrent fondamentalement.

10 min

La clause d’inaliénabilité permet de limiter, pour une durée déterminée, la possibilité de céder un bien ou des droits. Utilisée en droit des contrats, en droit des sociétés ou encore dans le cadre des donations et legs, elle répond à des objectifs de protection et de sécurisation.

7 min